29. Januar 2024

Vivid ist eine Smartphone-Bank. Das Konto lässt sich schnell und unkompliziert per Smartphone-App eröffnen – und grundsätzlich auch ebenso wieder...

5. September 2023

Spanien ist eines der beliebtesten Zielländer für Urlaubsreisen und auch für Auswanderer aus Deutschland. Angenehmes Klima und schöne Landschaften gehen...

8. November 2022

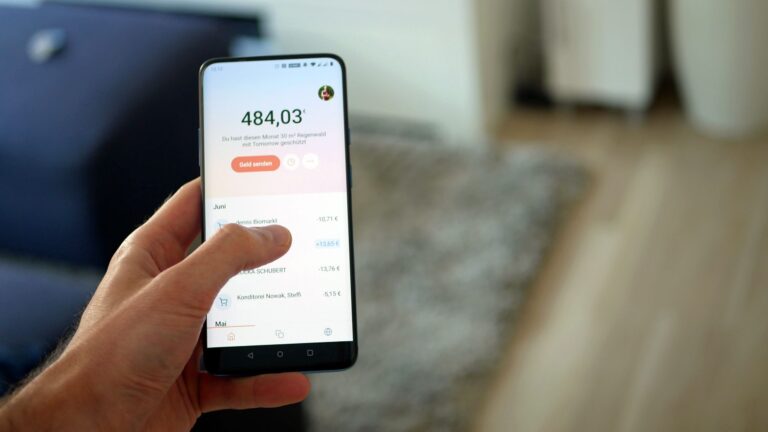

Smartphone-Konten liegen im Trend und Ansätze für ein nachhaltigeres Leben sind ebenfalls gefragt. Wieso nicht beides kombinieren? Das scheint sich das...

4. Mai 2022

Digitalbanken und FinTech-Anbieter haben es vorgemacht: Ein Konto kann man innerhalb weniger Minuten online oder auf dem Smartphone per App...

19. Januar 2022

Geschäftskonten galten als eine der letzten Bastionen, bei der sich „konservative“ Konten- und Gebührenmodelle lange hielten. Anderswo mischten Direktbanken, Neo-Banken,...

12. August 2021

Fremdgebühren können im Inland und im Ausland bei einer Abhebung am Geldautomaten anfallen. Bankkunden sind häufig überrascht – die Bank...

22. August 2020

Waren früher iTAN-Listen quasi Standard für die Freigabe von Transaktionen im Online-Banking, haben mittlerweile moderne TAN-Verfahren die Papierlisten abgelöst. Derzeit...

22. Mai 2020

Jede Bank konfiguriert die eigenen Kreditkarten bzw. Debit-Karten anders. Ob dabei die Offline-Zahlung erlaubt ist und die Offline-PIN unterstützt wird,...