Jede Bank konfiguriert die eigenen Kreditkarten bzw. Debit-Karten anders.

Ob dabei die Offline-Zahlung erlaubt ist und die Offline-PIN unterstützt wird, das dokumentieren Banken nur selten.

Gerade für Vielreisende können Funktionen wie die Offline-Zahlung oder die Offline-PIN jedoch wichtig sein.

Um herauszufinden, wie der EMV-Chip der Kreditkarte konfiguriert ist, lohnt sich ein Blick in Online-Communities oder man liest den EMV-Chip mit der Software Cardpeek selbst aus.

Eine Einführung zu den Themen Offline-Zahlung, Offline-PIN, CVM-Listen und ein Cardpeek-Tutorial habe ich nachfolgend zusammengestellt.

Inhaltsverzeichnis

Offline-Zahlung + Offline-PIN

Bedeutung Offline-Zahlung

Im normalen Einzelhandel sind die Karten-Terminals an das Banken-Netzwerk angeschlossen.

Bevor die Transaktion bewilligt wird, findet eine Prüfung bei der herausgebenden Bank statt, ob ein entsprechender Verfügungsrahmen besteht und die Transaktion durchgeführt werden kann.

Jedoch gibt es auch in der heutigen Zeit noch einige Beispiele für Karten-Terminals, die keine Netzwerkverbindung haben.

Gängige Beispiele sind: Kauf von Essen oder Getränken während eines Fluges (BYOB), Kauf einer Fahrkarte direkt im Zug beim Schaffner oder Einkauf im Bordshop (Duty Free) während eines Fluges.

In einem solchen Fall wird teilweise eine Offline-Zahlung durchgeführt.

Die Kreditkarte muss dazu jedoch die Offline-Zahlung auch erlauben.

Vielreisende meinen deshalb oftmals: Bei einer Reisekreditkarte ist es sinnvoll, dass Offline-Zahlungen freigeschaltet sind.

Bedeutung Offline-PIN

CVM-Verfahren: Offline-PIN, Online-PIN, Signature, No-CVM

CVM steht für „cardholder verification method“, also ein Verfahren zur Karteninhaberverifizierung.

Als sicherstes Verfahren für Händler-Zahlungen gilt die Eingabe vom PIN am Terminal.

Letztlich handelt es sich bei der PIN um ein stärkeres Sicherheitsmerkmal im Vergleich zur Unterschrift auf dem Zahlungsbeleg.

Die Eingabe einer PIN ist als Offline-PIN oder Online-PIN möglich.

Bei einer Offline-PIN sendet das Terminal die eingegebene PIN an die Kreditkarte bzw. Debit-Karte. Dort wird die gespeicherte PIN auf dem EMV-Chip mit der Eingabe am Terminal abgeglichen.

Der EMV-Chip antwortet lediglich mit „Bestätigung“ oder „Fehler“ an das Zahl-Terminal, weshalb die PIN nicht aus dem EMV-Chip ausgelesen werden kann.

Außerdem verfügt der EMV-Chip über Sicherheitsmaßnahmen, um das Erraten der PIN zu verhindern (sog. „brute force“-Attacke). Das kann z.B. so gelöst sein, dass der EMV-Chip sich nach der dritten Falscheingabe für weitere PIN-Eingaben sperrt.

Offline-PIN funktioniert nur mit dem EMV-Chip und nicht mittels Magstripe / Magnetstreifen.

Bei einer Online-PIN hingegen baut das Karten-Terminal eine Verbindung mit dem Server der Bank auf und verifiziert die PIN über das Netzwerk. Das funktioniert sowohl mit EMV-Chip wie auch mit Magstripe / Magnetstreifen. Letzteres ist immer noch an vielen Geldautomaten üblich.

Werden beide PIN-Verfahren nicht unterstützt, findet bei vielen CVM-Konfigrationen ein Fallback auf Unterschrift zurück, was als weniger sicheres Verfahren gilt.

Als viertes Verfahren gibt es noch No-CVM.

No-CVM war ursprünglich eher für Kleinbeträge oder z.B. unbediente Ticketautomaten (z.B. Nahverkehr oder Maut) gedacht und ist immer seltener anzutreffen.

Das sind die grundlegenden CVM-Verfahren bei Zahlungen mit Kreditkarte, Debit-Karte oder Prepaid-Karte am Point-of-Sale (PoS):

- Online-PIN: Das Terminal sendet die eingegebene PIN zum Abgleich an die Server der Banken und erhält die Antwort über das Netzwerk (Online-Verifizierung).

- Offline-PIN: Die am Terminal eingegeben PIN wird durch den EMV-Chip mit der dort gespeicherten PIN abgeglichen (Offline-Verifizierung).

- Signature: Das Terminal druckt einen Beleg mit Unterschriften-Feld aus, auf dem eine Unterschrift zu leisten ist.

- No-CVM: Die Zahlung wird ohne weitere Verfahren zur Karteninhaberverifizierung durchgeführt.

Genau betrachtet, gibt es noch weitere Ausprägungen und Mischformen bei den CVM-Verfahren, die weiter unten erläutert sind.

Auswahl des CVM-Verfahrens

Ob Offline-PIN und/oder Online-PIN unterstützt werden und während des Zahlvorgangs tatsächlich angeboten werden, hängt einerseits von der Kreditkarte (CVM-Liste) und andererseits vom Karten-Terminal ab.

In Deutschland unterstützt quasi jedes Händler-Terminal Online-PIN, weshalb viele Banken Kreditkarten mit Online-PIN ausgeben.

Anders sieht es jedoch teilweise im Ausland aus. Bereits in vielen europäischen Nachbarländern wie Frankreich unterstützen Karten-Terminals vielfach nur die Offline-PIN.

Deshalb sind viele Vielreisende der Meinung: Bei Reisekreditkarten empfiehlt sich eine Kreditkarte mit Offline-PIN.

CVM hat nichts mit CVC/CVV zu tun

Bei Online-Zahlungen ist üblicherweise neben Name des Karteninhabers, Kartennummer und Ablaufdatum zusätzlich ein Sicherheitscode einzugeben.

Dabei handelt es sich um den CVC (Cardholder Verification Code) bzw. auch CVV (Cardholder Verification Value).

Dieser Code ist als meist dreistellige oder vierstellege Prüfnummer auf die Rückseite der Kreditkarte, Debit-Karte oder Prepaid-Karte meist direkt neben das Unterschriftenfeld gedruckt.

Gemeinsam haben CVM und CVC/CVV, dass es sich um ein zusätzliches Sicherheitsmerkmal bei Kartenzahlungen handelt.

In der Praxis unterscheiden sich CVM und CVC/CVV jedoch grundlegend:

- CVM: Kommt bei Kartenzahlungen, bei denen die Karte physisch vorgelegt wird, zum Einsatz (Händlerzahlungen am Point-of-Sale – PoS) – Beispiel: Einkauf im Supermarkt.

- CVC/CVV: Ist relevant für Online-Zahlungen – Beispiel: Online-Shopping.

Grundsätzlich gelten Online-Transaktionen als risikoreicher. Daran konnte auch der CVC/CVV grundlegend nichts ändern, da er von der Karte abgeschrieben werden kann.

Deswegen sind bei Online-Zahlungen mittlerweile fortschrittlichere Sicherheitsverfahren wie Mastercard Identity Check oder Visa Secure zusätzlich zum Einsatz kommen.

Dabei handelt es sich um Verfahren zur Zwei-Faktor-Authentifizierung (2FA).

CVM-Liste mit Cardpeek auslesen

Banken schreiben eigentlich nie in die Konto-Konditionen, ob die Kreditkarte Offline-Zahlungen und/oder Offline-PIN unterstützt, obwohl dies für einige Kunden relevant sein kann.

Es gibt zwei Möglichkeiten, herauszufinden, was die eigene Kreditkarte unterstützt.

Online CVM-Datenbanken

Im deutschsprachigen gibt es das Community-Projekt EMV-Kartentest.

Teilweise sind auch weitere Foren einen Blick wert.

Die CVM-Liste für die Debit-Karte von Tomorrow, ein Smartphone-Konto mit nachhaltigem Ansatz, fand ich z.B. schon vor der Kontoeröffnung hier.

Für Kreditkarten, die von Banken im angelsächsischen Raum herausgegeben werden, lohnt sich hingegen ein Blick in die EMV CVM Database von SpotterWiki.

Bild: Tech Junkies / Patrick Woessner

Bild: Tech Junkies / Patrick WoessnerCardpeek EMV-Analyse

Wer sich dafür interessiert, wie die eigene Kreditkarte eingesetzt werden kann, kann zur kostenlosen Software Cardpeek (für Windows, Linux und Mac) greifen.

Damit der EMV-Chip ausgelesen werden kann, ist noch ein SmartCard-Reader notwendig (kostet ca. 5-10,- €).

EMV-Chip per SmartCard-Reader auslesen

Kurz den Treiber installieren (i.d.R. für Windows, Linux und Mac verfügbar), den Kartenleser per USB verbinden und der SmartCard-Reader ist einsatzbereit.

Eigentlich jeder gängige SmartCard-Reader kann auch den EMV-Chip einer Kreditkarte auslesen.

Die zu untersuchende Kreditkarte wird dann einfach in den SmartCard-Reader geschoben.

EMV per Cardpeek untersuchen

Cardpeek ist ebenfalls für Windows, Linux und Mac verfügbar und kostenlos.

Als vorkonfiguriertes Script ist Cardpeek EMV verfügbar.

Das Auslesen der EMV-Daten ist damit einfach:

- Cardpeek starten

- Angeschlossenen USB-Card-Reader auswählen

- Im Menü Analyzer – EMV auswählen

- Abfrage „Issue a GET PROCESSING OPTIONS command“ bestätigen

- EMV-Daten analysieren

Für die Verwendung von Cardpeek EMV zur Analyse einer Reisekreditkarte sind eigentlich nur die CVM-Werte (Offline-PIN) und der Service-Code (Offline-Zahlung) interessant.

Dazu ist Ausschau CVM1, CVM2… CVMX zu halten (Offline-PIN). Außerdem ist der Service Code interessant (dreistellig, X0Y heißt Offline-Zahlung unterstützt).

Für das Cardpeek-Tutorial nutze ich eine MasterCard der ehemaligen DAB Bank (nicht mehr verfügbar / eingestellt und damit eine perfekte „Testkarte“).

CVM-Liste (Offline-PIN, Online-PIN, Signature)

Die ehemalige DAB MasterCard ist eine sogenannte signature first bzw. Unterschrift bevorzugende Kreditkarte [CVM 1 – signature (paper)].

Als optimal für eine Reisekreditkarte mit guten Sicherheitsmerkmalen gilt vielfach eine „Offline PIN first“ bzw. Offline PIN bevorzugende Kreditkarte als CVM1.

Die DAB MasterCard unterstützte jedoch Offline-PIN (passiv) als CVM4. Noch davor kommt Online-PIN als CVM3.

Ein Zahl-Terminal wird jedoch in der Regel bevorzugt bereits CVM1 ausgewählt haben und deshalb zur Unterschrift auffordern.

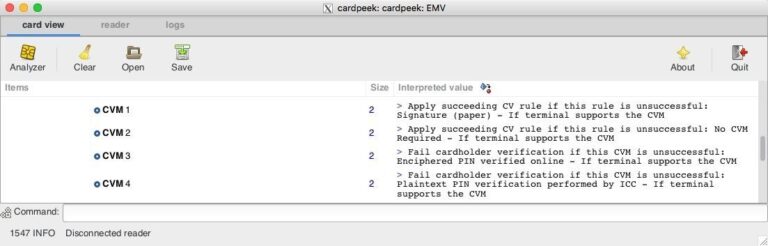

Bild: Screenshot Cardpeek EMV / CVM

Bild: Screenshot Cardpeek EMV / CVMFolgende CVMs sind mir bekannt:

- Enciphered PIN verified online

Hierbei handelt es sich um Online-PIN. Hier wird die eingegeben PIN verschlüsselt an die Bank-Server gesendet. Die Verifizierung der PIN findet demnach online statt. - Enciphered PIN verification performed by ICC

Hierbei handelt es sich um Offline-PIN. ICC steht für „integrated circuit chip“. Hier wird die PIN also vom Terminal an den EMV-Chip gesendet. Dies geschieht „enciphered“, also verschlüsselt. - Enciphered PIN verification performed by ICC and signature (paper)

Wie oben, jedoch muss zusätzlich zur PIN-Eingabe unterschrieben werden. - Plaintext PIN verification performed by ICC

Hierbei handelt es sich um Offline-PIN. Der ICC („integrated circuit chip“, also EMV-Chip) überprüft die eingegebene PIN. Die geschieht als „plaintext“, also unverschlüsselt. - Plaintext PIN verification performed by ICC and signature (paper)

Wie oben, jedoch muss zusätzlich zur PIN-Eingabe unterschrieben werden. - Signature (paper)

Hier wird der Beleg ausgedruckt und muss unterschrieben werden. - No CVM Required

Die Zahlung wird ohne „Cardholder Verification Method“ (CVM), also ohne PIN oder Unterschrift, autorisiert.

Üblicherweise steht nach einer CVM „If the terminal supports the CVM“.

Das ist die Anweisung für das Terminal, zur nächsten CVM zu springen, wenn diese nicht unterstützt wird.

Teilweise steht hinter der ersten CVM „If unattended cash“. Damit ist ein Geldautomat (ATM) gemeint. Ein Terminal im Handel würde dann gleich zur nächsten CVM springen.

Service-Code (Offline-Zahlungen)

Die MasterCard der ehemaligen DAB zeigt einen Service Code 201.

Dies bedeutet, das Offline-Zahlungen möglich sind.

Entscheidend ist die zweite Stelle im Service Code. Die zweite Stelle steht hier entweder für:

- 0 entspricht Transactions are authorized following the normal rules.

- 2 entspricht Transactions are authorized by issuer and should be online.

- 3 entspricht Transactions are authorized by issuer and should be online, except under bilateral agreement.

Im Falle der im Cardpeek-Tutorial untersuchten MasterCard ist eine Offline-Zahlung also ohne weitere Einschränkungen möglich.

Offline-Zahlung / Offline-PIN bei Kreditkarten ermitteln

Banken stellen Kunden bei Kontoeröffnung meist keine Informationen bereit, wie die Kreditkarte mit Blick auf Offline-Zahlung und Offline-PIN konfiguriert ist. Mir ist jedenfalls keine Bank bekannt, die dies öffentlich täte.

Für die Mehrzahl der Kunden mag dies auch komplett irrelevant sein.

Wer jedoch eine Reisekreditkarte sucht, die häufig im Ausland eingesetzt wird, ist an einer bestimmten CVM-Liste (z.B. Offline-PIN; ggf. als CVM1) unter Umständen interessiert.

Ebenfalls sinnvoll kann die Freischaltung für die Offline-Zahlung sein.

Gerade mit dem Trend der Billigflieger (LCC), bei denen Getränke, Speisen und weitere Service über den Wolken per Kreditkarte gekauft werden, gibt es einen gängigen Anwendungsfall für die Offline-Zahlung mit einer Reisekreditkarte.

Wer interessiert ist, wie sich die Kreditkarte verhält, kann auf einen Community-Beitrag in einer EMV-Datenbank zurückgreifen oder mittels SmartCard-Reader und Cardpeek selbst den EMV-Chip analysieren.

Wie Cardpeek funktioniert, habe ich hier mit einem kurzen Cardpeek-Tutorial gezeigt.

Ich habe die Revolut Debit Metal Mastercard. Früher hatte Revolut eine Prepaid Karte. Ich möchte wissen ob die Revolut Metal Debit Offline fähig ist, eine Offline PIN hat und ein Offline Limit. Kann mir das jemand sagen oder brauche ich ein Gerät? Ich weiß nicht welcher Card Reader da gut ist.

Hallo Markus,

eine „normale“ Revolut (Visa) habe ich da, mittlerweile sind das ja laut Aufdruck Debit-Karten.

Soweit ich weiß gilt für die „normalen“ Revolut-Karten: Offline-PIN ja, aber Offline-Fähigkeit nein (Service-Code 221, Offline-Limit 0).

Ob Revolut die Metal-Karte da anders konfiguriert, kann ich aber nicht sagen.

Nur für eine Karte würde ich persönlich jetzt keinen Card-Reader anschaffen – dann lieber ausprobieren oder in Online-Communities nachfragen? Mit Cardpeek auslesen ist ja eher Spieltrieb bzw. um die Materie zu verstehen (und ich hatte mir den Card-Reader ursprünglich für etwas ganz anderes angeschafft…).

Viele Grüße,

Patrick

Prepaid-Karten laufen nur Online. Jetzt hat Revolut ja Debit und bei Debit ist das so – da entscheidet die Bank ob die Offline fähig ist oder nicht. Die Fidor Debit ist kann nur online. Die N26 Debit ist Offline fähig und hat auch ein Offline Limit. Ich habe in Communities gefragt und im Internet gesucht. Keiner konnte es mir sagen und ich habe auch nichts gefunden. Aber da es mich so brennend interessiert, ich mich auch mit meinem Personalausweis online Ausweisen will und ich ein Gerät suche, das den Chip der KK auslesen kann, würde ich mich freuen, wenn sie mir ein sehr gutes günstiges Gerät nennen könnten.

Hallo Markus,

also gut. Ich nutze ein Cherry TC-1300.

Dieser Kartenleser funktioniert bei mir sowohl mit Cardpeek (f. EMV / Debit-Karten und Kreditkarten) wie auch mit AusweisApp2 für den neuen Personalausweis (nPa).

Bezahlt habe ich für das Gerät weniger als 10,- €.

Viele Grüße,

Patrick

Hallo Patrick, nach dem Diebstahl meiner Visakarte wurde innerhalb sehr kurzer Zeit (30 Minuten) mit der Karte Geld von einem Bankomaten in bar behoben, bevor ich die Karte sperren konnte.

Natürlich unterstellt mir die Kreditkartencompany nicht direkt aber „unterschwellig“ der PIN Code wäre in der Geldtasche aufbewahrt gewesen. Wie sonst. Meine Frage an Sie als offensichtllichen Experten: Wäre es innerhalb so kurzer Zeit grundsätzlich möglich gewesen, den PIN von der Karte auszulesen?

Hallo Robert,

Experte bin ich nicht, nur hat mich das Thema interessiert, weshalb mich damit ausführlicher beschäftigt habe.

Den PIN von der Karte auslesen geht an sich gar nicht. Die Funktionsweise des EMV-Chips kann man sich in etwa so vorstellen, dass die PIN-Eingabe zum Chip gesendet wird und dieser nur mit „richtig“ oder „falsch“ antwortet.

Ausprobieren geht auch nicht unbegrenzt – dazu sind Sicherheitsmerkmale implementiert.

Zu dem auszugsweise geschilderten Fall des Kreditkartenmissbrauchs kann ich nichts Konkretes sagen.

Viele Grüße,

Patrick

… eine Möglichkeit wäre, dass der / die Dieb*in 😉 vorher bei Dir bei PIN Eingabe „über die Schulter geschaut“ hat – dann gefolgt ist zum Klauen. Es gibt auch präparierte PIN pads an öffentlichen Geldautomaten / Terminals (Mini-Kamera, oder Spray / Pulver) um dein Tippen „auszulesen“.

technisch kann niemand die PIN aus der Karte auslesen – warum auch, o. g. low tech angriffe sind leichter 🙂

Vielen Dank für die interessanten Hintergrundinformationen!

Ich habe eine Frage zur Offline-PIN:

Wenn meine Karte keine Offline-PIN in der CVM-Liste hat, aber als letzten Punkt „No CVM Required – Always“ anbietet, müsste ich doch damit auch im Flugzeug etc bezahlen können?

Oder übersehe ich da etwas?

Hallo Samuel,

in meinem Blogpost beleuchte ich eher die Frage, wie die Karte konfiguriert ist. Die Konfiguration des Händlerterminals ist nochmal ein ganz anderes Thema, was deutlich komplexer ist.

No-CVM ist eigentlich für „Unattended-PoS“ vorgesehen – und im Bordshop einer Airline reicht ja der Flugbegleiter das Zahlterminal, womit es grundsätzlich ein „Attended-PoS“ wäre.

Aber – sofern ich weiß, gibt es für Airlines eine Sonderkategorie „In-Flight-Terminal“ (IFT), die es erlaubt, ein Terminal für BYOB oder den Bordshop hinsichtlich der CVM-Liste abweichend eines „normalen“ Händlerterminals zu konfigurieren.

Pauschal vorhersagen lässt sich das aber nicht.

Es ist dann auch noch die Frage, wie gezahlt wird – Karte (kontaktlos ja oder nein) oder Smartphone (Google Pay / Apple Pay; hier greift CDCVM).

Viele Grüße,

Patrick

Danke für das super Tutorial. Ich verlinke oft darauf, insbesondere wenn die Begriffe „Offline-PIN“ und „Offline Authorisierung“ durcheinandergebacht werden.

Ich habe schon einige Daten mit Cardpeek ausgelesen, und zwar immer erst, nachdem mindestens einmal gesteckt am PoS-Terminal bezahlt wurde.

Bei manchen Karten allerdings können die Daten nicht vollständig ausgelesen werden, bei der Comdirect VISA Debit etwa bekomme ich nur den Servicecode, nicht aber die CVM-Listen.

Zufällig ein Fachmann hier, der eine plausible Erklärung dafür hat? Wie schätzt ihr die Chancen ein, dass durch ein Cardpeek-Update auch bisher nicht voll kompatible Karten ausgelesen werden können?

Hallo Jonas,

danke, Dich kenne ich durch Dein EMV-Kartentest-Projekt auch – sehr hilfreiche Quelle!

Mit einigen Karten hatte ich auch Probleme beim Auslesen. Dass sich bei Cardpeek dahingehend etwas tut, halte ich derzeit eher für unwahrscheinlich. Das letzte Commit im GitHub-Repository von Cardpeek ist über zwei Jahre alt.

Viele Grüße,

Patrick

Wenn ich das richtig Verstehe kann ich mit der PayPal Busines Debit Mastercard Offline und damit auch z.B. im Flugzeug zahlen oder?

Hallo Tobias,

die PayPal Mastercard Business Debit hat ich vor ein paar Jahren auch einmal, jedoch nicht mehr. Soweit ich weiß, hatte die damals den Servicecode 201 (also grundsätzlich Offline-Autorisierung erlaubt). Limits habe ich nicht mehr im Kopf.

Wie die aktuelle EMV-Konfiguration aussieht, weiß ich aber nicht.

Viele Grüße,

Patrick

Moin, ich hab mir das jetzt zweimal durchgelesen. Vielen Dank für die Details. Erstaunlicherweise muss ich sagen, dass ich dennoch den Unterschied zwischen Offline-PIN und Offline-Zahlung nicht erfassen konnte.

Ich sehe, dass es zu beiden Themen jeweils eine Erklärung gibt. Worin liegt jetzt der Unterschied, so dass es zwei Begriffe dafür gibt?

Und warum gibt es für eine Karte mehr als eine CVM-Liste und was unterscheidet die CVM1 von der CVM2 insbesondere für Reisen?

Hallo Jimmy,

Du musst Dir dazu die Unterschiede zwischen Authentisieren (man gibt den PIN-Code ein), Authentifizierung (eingegebener PIN-Code wird überprüft) und Autorisierung (der Zahlungsvorgang wird bewilligt) vor Augen führen.

Offline-PIN ist ein Verfahren der Authentifizierung, während die Offline-Zahlung ein Verfahren der Autorisierung ist.

Viele Grüße,

Patrick

Ich habe eine Postbank Kreditkarte die normale. Wenn ich in Frankreich an der Tankstelle tanke dann fragt der automat nicht nach einem pin. Die meisten Tankstellen in Frankreich sind bereits ohne Personal.

Jedes Mal muss ich keinen pin eingeben und darf trotzdem tanken.

Die Bank behauptet ab 2020 mai wäre das geändert worden. Meine karte ist aber von 2021.

Ich finde es aber fahrlässig wenn ich die Karte verliere.

Danke für eine Antwort.

Hallo Norbert,

ich kenne das Thema aus eigener Erfahrung aus Frankreich.

Soweit ich weiß, konnte die Kreditkarte der Postbank bislang nur Online-PIN und unterstützt nicht das Offline-PIN-Verfahren. In Frankreich ist letzteres jedoch gängiger. Gut möglich also, dass das Kartenterminal an der Zapfsäule der Tankstelle nur mit Offline-PIN umgehen kann. An einer Tankstelle ohne Personal kann man auch niemandem einen unterschrieben Beleg in die Hände drücken – so bleibt nur noch No-CVM übrig und die Zahlung wird ohne PIN oder Unterschrift autorisiert.

Welche Änderungen es da ggf. 2020 bei der Postbank gab, kann ich nicht sagen – man müßte die CVM-Listen der jeweiligen Kreditkarte anschauen, um es ganz genau zu wissen.

Auf den Autobahnen von Frankreich gibt es dann noch den „Klassiker“ Mautgebühren. Die Mautautomaten haben erst gar kein PIN-Eingabefeld. Es geht rein technisch nur die Zahlung ohne PIN und ohne Unterschrift.

Viele Grüße,

Patrick

Alternativ zu Cardpeek geht das jetzt auch per Android-App: https://play.google.com/store/apps/details?id=de.erichambuch.apps.creditcardchecker

Danke, sieht vielversprechend aus!

Eine Android-App (aber nicht diese hier), um Kreditkarten bzw. Debit-Karten über die NFC-Schnittstelle zu analysieren, habe ich auch schon ausprobiert. Im Vergleich zum „umständlichen“ Weg über EMV-Chip / SmartCard-Reader / Cardpeek waren die Ergebnisse jedoch nicht ganz so zuverlässig.

Ich probiere das bei Gelegenheit nochmal aus.

Viele Grüße,

Patrick

Hi, danke für die Übersicht. Wäre da nicht GPay ein optimales Offline-Zahlungsmittel?

Hi auch!

Damit habe ich mich en detail noch nicht beschäftigt. Ich glaube aber nicht, dass GPay bzw. Google Pay als Offline-Zahlungsmittel in Frage kommt.

Der erste Grund dafür ist, dass Payment Tokenization die technische Basis für Google Pay (wie auch für Apple Pay oder Samsung Pay) bildet. Das Kartenterminal kriegt statt Kartendaten Token übermittelt – und diese Token müssen validiert und anschließend in die eigentlichen Kartendaten übersetzt werden. Das macht ein Token Service Provider (TSP), der sich zur Bank des Händlers und dem Zahlungsnetzwerk dazugesellt. Die Kommunikation wird schwierig ohne Datenverbindung…

Ein anderer Grund ist, dass die verbliebenen Offline-Terminals meistens steinalte Technik sind. Flugzeuge und Züge sind ja mittlerweile ganz gut mit Internet versorgt – da wurden vielerorts neue Zahlungsterminals angeschafft. Bleiben noch einige Mautstellen oder Tankstellen mit Zahlung an der Zapfsäule (besonders in Frankreich). Bei der alten Technik gibt’s dann oft erst gar keinen NFC-Unterstützung – nur einen Kartenschacht für eine physische Kreditkarte. Da scheiden Google Pay, Apple Pay und weitere als von vornherein aus.

Viele Grüße,

Patrick